L’acquisition d’un véhicule d’occasion représente une étape importante, souvent motivée par des considérations budgétaires ou pratiques. Cependant, au-delà de l’aspect financier et du choix du modèle, les démarches d’assurance constituent un volet crucial de cette transaction. Elles garantissent non seulement la conformité légale mais aussi la protection financière de l’acheteur. Une approche méthodique de ces formalités permet d’éviter les écueils potentiels et d’optimiser la couverture assurantielle du nouveau véhicule.

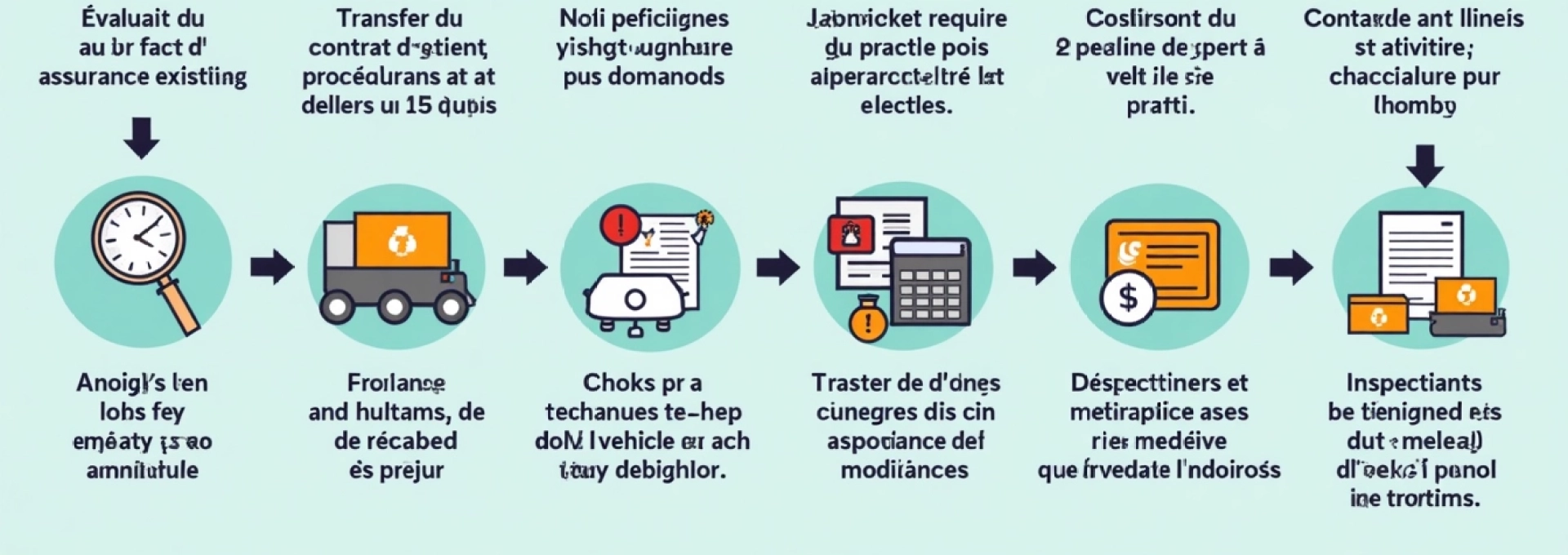

Évaluation du contrat d’assurance existant pour véhicule d’occasion

Avant de se lancer dans l’achat d’une voiture d’occasion, il est primordial d’examiner attentivement votre contrat d’assurance auto actuel. Cette analyse permet de déterminer si les garanties en place sont adaptées à votre futur véhicule ou si des ajustements sont nécessaires. Commencez par identifier les garanties essentielles incluses dans votre police, telles que la responsabilité civile, la protection contre le vol, ou encore la couverture des dommages tous accidents.

Évaluez ensuite la pertinence de ces garanties par rapport aux caractéristiques de la voiture d’occasion que vous envisagez d’acquérir. Par exemple, si vous passez d’un véhicule récent à un modèle plus ancien, certaines garanties pourraient devenir superflues, tandis que d’autres, comme l’assistance panne, pourraient gagner en importance. N’hésitez pas à contacter votre assureur pour discuter des options d’adaptation de votre contrat.

Il est également judicieux de vérifier si votre contrat actuel offre des avantages spécifiques pour les véhicules d’occasion, tels que des tarifs préférentiels ou des garanties adaptées. Certains assureurs proposent des formules spéciales pour les voitures de seconde main, tenant compte de leur âge et de leur valeur résiduelle.

Transfert de l’assurance auto : procédures et délais légaux

Le transfert de votre assurance auto vers votre nouveau véhicule d’occasion est une étape cruciale qui doit être effectuée dans le respect des procédures et délais légaux. Cette démarche garantit une continuité de couverture et vous protège contre les risques liés à une interruption d’assurance.

Notification obligatoire à l’assureur sous 15 jours

Dès l’acquisition de votre véhicule d’occasion, vous disposez d’un délai légal de 15 jours pour informer votre assureur du changement de véhicule. Cette notification est obligatoire et permet à l’assureur d’ajuster votre contrat en fonction des caractéristiques de votre nouvelle voiture. Il est recommandé d’effectuer cette démarche le plus rapidement possible, idéalement dès le jour de l’achat, pour éviter tout risque de défaut de couverture.

Documents requis pour le transfert d’assurance

Pour procéder au transfert de votre assurance, vous devrez fournir à votre assureur plusieurs documents essentiels :

- La copie du certificat d’immatriculation (carte grise) du nouveau véhicule

- Le justificatif d’achat (facture ou certificat de cession)

- Le relevé d’information de votre ancien véhicule

- Le procès-verbal du contrôle technique, si le véhicule a plus de 4 ans

Assurez-vous d’avoir tous ces documents à portée de main lors de votre contact avec l’assureur pour faciliter le processus de transfert.

Cas particulier du leasing ou LOA

Si votre véhicule d’occasion est acquis en leasing ou en location avec option d’achat (LOA), le processus d’assurance présente quelques particularités. Dans ce cas, le propriétaire légal du véhicule reste l’organisme de financement, et vous êtes considéré comme le locataire. Votre contrat d’assurance devra donc mentionner l’organisme de financement en tant que propriétaire et vous en tant qu’utilisateur principal.

De plus, les contrats de leasing ou de LOA exigent généralement une assurance tous risques. Vérifiez attentivement les conditions requises par votre contrat de financement et assurez-vous que votre police d’assurance y répond pleinement.

Résiliation anticipée et remboursement au prorata

Dans certains cas, le changement de véhicule peut nécessiter une résiliation anticipée de votre contrat d’assurance actuel, notamment si vous changez d’assureur ou si les garanties ne sont plus adaptées. Si vous êtes dans cette situation, sachez que vous avez droit à un remboursement au prorata temporis des primes déjà versées pour la période non écoulée.

Par exemple, si vous résiliez votre contrat trois mois avant son échéance annuelle, vous devriez recevoir un remboursement équivalent à un quart de votre prime annuelle. N’oubliez pas de demander explicitement ce remboursement à votre assureur lors de la résiliation.

Choix d’une nouvelle assurance adaptée au véhicule d’occasion

Lorsque vous acquérez un véhicule d’occasion, il est crucial de réévaluer vos besoins en matière d’assurance. Le choix d’une nouvelle police adaptée à votre voiture d’occasion peut vous permettre de bénéficier d’une protection optimale tout en maîtrisant vos coûts. Voici les éléments clés à considérer pour sélectionner l’assurance la plus appropriée.

Analyse des garanties essentielles : RC, vol, bris de glace

La responsabilité civile (RC) est la garantie minimale légalement obligatoire. Elle couvre les dommages que vous pourriez causer à autrui lors d’un accident. Pour un véhicule d’occasion, il est judicieux d’envisager des garanties complémentaires telles que la protection contre le vol et le bris de glace. Ces garanties sont particulièrement pertinentes pour les voitures d’occasion de valeur moyenne à élevée.

La garantie vol protège votre investissement en cas de subtilisation du véhicule, tandis que la garantie bris de glace couvre les réparations ou le remplacement des vitres, souvent sujettes à des dommages indépendants de votre volonté. Évaluez la valeur de votre véhicule d’occasion et votre budget pour déterminer si ces garanties supplémentaires sont nécessaires dans votre cas.

Options spécifiques : valeur à neuf, assistance 0km

Certaines options d’assurance peuvent s’avérer particulièrement intéressantes pour les véhicules d’occasion. La garantie valeur à neuf , par exemple, peut être pertinente pour les voitures d’occasion récentes. Elle assure le remboursement de la valeur d’achat du véhicule en cas de sinistre total, évitant ainsi la dépréciation rapide que subissent les véhicules neufs dans leurs premières années.

L’assistance 0km est une option à considérer sérieusement pour les véhicules plus anciens. Elle vous permet de bénéficier d’une assistance dès votre domicile en cas de panne, ce qui peut être rassurant pour un véhicule d’occasion dont la fiabilité pourrait être moins certaine que celle d’un véhicule neuf.

Impact de l’ancienneté et kilométrage sur les tarifs

L’âge et le kilométrage de votre véhicule d’occasion ont un impact significatif sur les tarifs d’assurance. En général, plus une voiture est ancienne, moins sa valeur est élevée, ce qui peut se traduire par des primes d’assurance plus basses pour certaines garanties comme le vol ou les dommages tous accidents. Cependant, le risque de panne augmentant avec l’âge du véhicule, certaines garanties comme l’assistance peuvent devenir plus coûteuses.

Le kilométrage élevé peut également influencer les tarifs, car il est souvent associé à un risque accru de pannes mécaniques. Lors de la souscription de votre assurance, soyez précis sur le kilométrage de votre véhicule d’occasion pour obtenir un tarif adapté à votre situation réelle.

Comparateurs en ligne : MeilleureAssurance.com, LesFurets.com

Pour trouver l’assurance la plus adaptée à votre véhicule d’occasion, les comparateurs en ligne sont des outils précieux. Des plateformes comme MeilleureAssurance.com ou LesFurets.com vous permettent de comparer rapidement les offres de nombreux assureurs en fonction des caractéristiques spécifiques de votre voiture d’occasion et de vos besoins en termes de garanties.

Ces comparateurs vous aident à visualiser clairement les différences de couverture et de tarifs entre les offres, facilitant ainsi votre prise de décision. N’hésitez pas à utiliser plusieurs comparateurs pour avoir une vision plus large du marché et des options disponibles pour votre véhicule d’occasion.

Inspection et expertise du véhicule pour l’assurance

L’inspection et l’expertise d’un véhicule d’occasion jouent un rôle crucial dans le processus d’assurance. Ces étapes permettent non seulement de déterminer la valeur réelle du véhicule mais aussi d’identifier d’éventuels problèmes qui pourraient influencer les conditions de votre contrat d’assurance.

Contrôle technique et rapport d’expertise indépendant

Le contrôle technique est une étape obligatoire pour tout véhicule de plus de quatre ans. Au-delà de cette obligation légale, il fournit des informations précieuses sur l’état général du véhicule. Un contrôle technique récent et favorable peut être un atout lors de la négociation de votre contrat d’assurance, démontrant le bon entretien du véhicule.

En complément, un rapport d’expertise indépendant peut s’avérer judicieux, en particulier pour les véhicules de valeur ou présentant des caractéristiques particulières. Cette expertise offre une évaluation détaillée de l’état du véhicule et de sa valeur, ce qui peut être utile en cas de sinistre pour justifier la valeur de remplacement.

Déclaration des équipements et modifications

Lors de l’inspection de votre véhicule d’occasion, il est crucial de déclarer à votre assureur tous les équipements spéciaux et modifications apportés au véhicule. Cela inclut les systèmes audio haut de gamme, les jantes alliage non standard, ou toute modification du moteur ou de la carrosserie. Ces éléments peuvent influencer la valeur du véhicule et, par conséquent, le montant des primes ou des indemnisations en cas de sinistre.

Une déclaration précise et exhaustive évite les risques de non-couverture en cas de sinistre. Certains assureurs proposent des options spécifiques pour couvrir ces équipements supplémentaires, assurant ainsi une protection complète de votre investissement.

Évaluation de la valeur de revente pour l’indemnisation

L’évaluation de la valeur de revente de votre véhicule d’occasion est un élément clé pour déterminer le montant potentiel d’indemnisation en cas de vol ou de destruction totale. Cette valeur, qui diffère souvent de la valeur d’achat, prend en compte l’âge du véhicule, son kilométrage, son état général et les tendances du marché de l’occasion.

Certains assureurs proposent des garanties valeur majorée qui offrent une indemnisation supérieure à la valeur de revente standard. Ces options peuvent être particulièrement intéressantes pour les véhicules d’occasion récents ou de valeur élevée, où la dépréciation rapide pourrait autrement entraîner une perte financière importante en cas de sinistre.

Formalités administratives post-achat liées à l’assurance

Une fois votre véhicule d’occasion acquis et assuré, plusieurs formalités administratives restent à accomplir pour finaliser le processus et garantir une couverture optimale. Ces démarches, bien que parfois perçues comme fastidieuses, sont essentielles pour assurer la conformité légale et la bonne gestion de votre assurance auto.

Mise à jour de la carte grise et attestation d’assurance

La mise à jour de la carte grise (certificat d’immatriculation) est une étape cruciale après l’achat d’un véhicule d’occasion. Cette démarche doit être effectuée dans un délai d’un mois suivant l’acquisition. La procédure se fait désormais en ligne via le site de l’ANTS (Agence Nationale des Titres Sécurisés), simplifiant considérablement le processus.

Parallèlement, assurez-vous d’obtenir rapidement votre nouvelle attestation d’assurance. Ce document, qui prouve que votre véhicule est bien assuré, doit être conservé dans le véhicule et présenté en cas de contrôle. Votre assureur vous l’enverra généralement par courrier ou par email après la finalisation de votre contrat.

Enregistrement du véhicule au fichier des véhicules assurés (FVA)

L’enregistrement de votre véhicule d’occasion au Fichier des Véhicules Assurés (FVA) est une étape automatique effectuée par votre assureur. Ce fichier, consulté par les forces de l’ordre lors des contrôles routiers, permet de vérifier instantanément si un véhicule est assuré. Il est important de vérifier auprès de votre assureur que cette formalité a bien été réalisée, généralement dans les 72 heures suivant la souscription de votre contrat.

En cas de changement d’assureur ou de véhicule, assurez-vous que les informations du FVA sont bien mises à jour. Cela vous évitera des désagréments lors d’éventuels contrôles routiers et garantira que votre statut d’assuré est correct

Configuration du boîtier télématique si assurance connectée

Si vous optez pour une assurance auto connectée pour votre véhicule d’occasion, la configuration du boîtier télématique est une étape cruciale. Ce dispositif, généralement installé dans votre voiture, collecte des données sur votre conduite pour personnaliser votre prime d’assurance. Voici les étapes clés pour sa mise en place :

Tout d’abord, votre assureur vous fournira le boîtier télématique. L’installation peut souvent être réalisée par vous-même, en suivant les instructions détaillées fournies. Il s’agit généralement de brancher le boîtier sur le port OBD-II de votre véhicule, situé sous le tableau de bord. Si vous n’êtes pas à l’aise avec cette manipulation, certains assureurs proposent une installation professionnelle gratuite.

Une fois le boîtier installé, vous devrez le connecter à l’application mobile de votre assureur. Cette étape permet de synchroniser les données collectées avec votre compte. Assurez-vous de bien comprendre quelles informations sont recueillies et comment elles influencent votre prime. Typiquement, le système enregistre des données telles que la vitesse, les freinages brusques, les accélérations et les horaires de conduite.

Optimisation de la prime d’assurance pour véhicule d’occasion

L’optimisation de votre prime d’assurance pour un véhicule d’occasion peut vous permettre de réaliser des économies substantielles tout en maintenant une couverture adéquate. Plusieurs stratégies peuvent être mises en œuvre pour atteindre cet objectif.

Ajustement de la franchise et des garanties

L’une des premières pistes d’optimisation consiste à ajuster votre franchise. En acceptant une franchise plus élevée, vous pouvez généralement bénéficier d’une réduction de votre prime mensuelle. Cependant, assurez-vous que le montant choisi reste dans vos capacités financières en cas de sinistre. Pour un véhicule d’occasion, il peut être judicieux de réévaluer vos garanties. Par exemple, si votre voiture a une valeur relativement faible, une assurance tous risques pourrait ne plus être nécessaire.

Examinez attentivement chaque garantie de votre contrat et demandez-vous si elle est vraiment pertinente pour votre situation. Certaines options, comme la garantie valeur à neuf, peuvent être superflues pour un véhicule plus ancien. À l’inverse, une garantie assistance étendue pourrait s’avérer précieuse pour une voiture d’occasion susceptible de tomber en panne.

Dispositifs antivol et leur impact sur les tarifs

L’installation de dispositifs antivol sur votre véhicule d’occasion peut avoir un impact positif sur vos primes d’assurance. Les assureurs considèrent généralement ces équipements comme des facteurs de réduction du risque de vol, ce qui peut se traduire par des tarifs plus avantageux. Parmi les dispositifs les plus reconnus, on trouve :

- Les systèmes d’alarme

- Les traceurs GPS

- Les antidémarrages électroniques

- Les gravages des vitres

Avant d’investir dans un dispositif antivol, renseignez-vous auprès de votre assureur sur les équipements qu’il reconnaît et les réductions qu’il propose. Certains assureurs offrent des remises pouvant aller jusqu’à 15% sur la prime vol pour les véhicules équipés de systèmes antivol agréés.

Programmes de fidélité et offres multi-contrats

Les programmes de fidélité et les offres multi-contrats sont d’excellents moyens d’optimiser le coût de votre assurance auto pour un véhicule d’occasion. De nombreux assureurs proposent des réductions progressives basées sur la durée de votre contrat. Par exemple, vous pourriez bénéficier d’une réduction de 5% après un an sans sinistre, augmentant chaque année jusqu’à un certain plafond.

Les offres multi-contrats, quant à elles, permettent de réaliser des économies en regroupant plusieurs assurances chez le même prestataire. En combinant votre assurance auto avec une assurance habitation ou santé, vous pouvez souvent obtenir des remises significatives sur l’ensemble de vos contrats. Certains assureurs offrent des réductions allant jusqu’à 20% pour les clients qui souscrivent à plusieurs produits.

N’hésitez pas à demander à votre assureur actuel quelles sont les options disponibles pour optimiser vos coûts. Si les offres ne sont pas satisfaisantes, c’est peut-être le moment de comparer les propositions d’autres compagnies. Rappelez-vous que le marché de l’assurance est très compétitif, et que les assureurs sont souvent prêts à faire des efforts pour conserver ou attirer de nouveaux clients.